L'IA et le secteur financier : une alliance parfaite ?

Les applications concrètes de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) ont profondément bouleversé le secteur financier, même si ces changements s'opèrent progressivement. Si les banques et les institutions financières adoptent rapidement l'IA générative, qui promet notamment une croissance des bénéfices et une meilleure prise de décision, celle-ci s'accompagne également de nouveaux risques qu'il convient de gérer.

Les applications concrètes de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) ont profondément bouleversé le secteur financier, même si ces changements s'opèrent progressivement. Si les banques et les institutions financières adoptent rapidement l'IA générative, qui promet notamment une croissance des bénéfices et une meilleure prise de décision, celle-ci s'accompagne également de nouveaux risques qu'il convient de gérer.

Dans cet article, nous allons nous intéresser à l’intelligence artificielle (IA) dans le contexte du secteur financier. Bien qu’elle recèle un potentiel considérable, il est essentiel de rester vigilant face aux risques qui existent, en particulier le risque de fraude en pleine expansion qui représente un défi de plus en plus important au fil des jours. À mesure que l’IA progresse, les tactiques des acteurs malveillants cherchant à exploiter les systèmes financiers évoluent elles aussi, faisant de la lutte contre la fraude un front en constante évolution.

Brève présentation de l'IA dans le secteur financier

L'adoption del'IAau sein du secteur des services financiers a connu une croissance significative : l'IA prédictive est de plus en plus répandue, tandis que l'IA générative commence tout juste à s'imposer.

Malgré des hésitations initiales, les capacités de l'IA générative suscitent désormais un vif intérêt, les institutions financières cherchant à exploiter son potentiel en association avec l'IA prédictive. À mesure que la gestion des risques continue de progresser, l'adoption de l'IA générative devrait s'accélérer, ce qui en fera un formidable avantage concurrentiel dans le secteur financier.

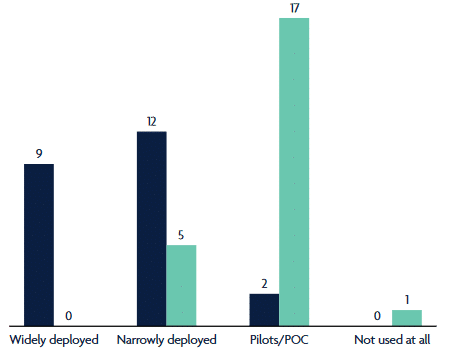

Source : Enquête auprès des membres de UK Finance, telle que présentée dans le rapport « The Impact of AI in Financial Services » publié par UK Finance. Dans ce contexte, « largement déployée » signifie cinq fonctions actives ou plus, tandis que « déployée de manière restreinte » signifie moins de cinq.

Le chemin vers une mise en œuvre plus large de l’IA générative dans les services financiers n’est pas sans obstacles. Ces défis vont des contraintes techniques et de la nécessité de mettre en place une base solide pour l’innovation à la tâche cruciale consistant à recruter une main-d’œuvre dotée des compétences requises. L’une des préoccupations les plus pressantes pour les entreprises est de s’assurer que leur utilisation de l’IA générative est conforme aux cadres juridiques existants, une tâche compliquée par l’évolution constante de la réglementation en matière d’IA. L’imprévisibilité entourant les futures orientations réglementaires ajoute une couche supplémentaire de complexité, ce qui exige des institutions financières qu’elles adoptent une approche visionnaire et adaptable.

À l’heure actuelle, le secteur financier en est aux prémices de l’adoption de l’IA générative. Cependant, cette phase initiale recèle un potentiel considérable d’intégration à grande échelle dans les principales fonctions opérationnelles. Ce scénario qui se dessine offre aux entreprises tournées vers l’avenir une occasion en or d’exploiter l’IA générative, non seulement comme un outil d’innovation, mais aussi comme un levier stratégique pour se forger un avantage concurrentiel. Les institutions qui sauront relever efficacement ces premiers défis, en tirant parti du potentiel de transformation de l’IA générative tout en gérant habilement la conformité réglementaire et les obstacles techniques, sont appelées à en tirer profit à mesure que le secteur des services financiers continue d’innover et de se transformer.

Le potentiel de l’IA dans le secteur financier

Automatisation des processus

L’intégration de l’IAdans les secteurs de la finance et de l’assurance a permis de nombreuses améliorations significatives en matière d’efficacité opérationnelle. Cela passe principalement par l’automatisation de tâches répétitives et chronophages telles que la saisie de données, le traitement de documents et la gestion des demandes courantes des clients. Les solutions modernes permettent de rationaliser ces processus avec une précision et une rapidité remarquables, et elles s’améliorent de jour en jour.

En confiant les tâches routinières à l'IA, les entreprises peuvent réduire le risque d'erreur humaine et réaffecter leurs ressources humaines à des missions plus stratégiques et plus complexes, ce qui favorise l'innovation et renforce la satisfaction professionnelle des employés, qui peuvent désormais se consacrer à des tâches plus enrichissantes.

Dans le cadre d'une récente enquête, la question suivante a été posée à 23 établissements financiers britanniques : « Quelle affirmation décrit le mieux l'utilisation actuelle de l'IA au sein de votre établissement ? »

Évaluation et gestion des risques

Pour des raisons évidentes, il est essentiel, dans le domaine de la finance, de pouvoir évaluer les risques rapidement et avec précision. Les algorithmes d’IA se distinguent par leur capacité à traiter et analyser d’énormes volumes de données, bien au-delà des capacités humaines, à identifier les facteurs de risque pour les contrats d’assurance et à repérer les opportunités d’investissement prometteuses.

Cette puissance analytique brute de certaines solutions d'IA permet aux entreprises de prendre des décisions non seulement plus rapides, mais aussi fondées sur une compréhension plus globale de leur exposition aux risques. Par conséquent, le rôle de l'IA dans l'évaluation des risques réinvente la manière dont les entreprises abordent leur planification stratégique et leur gestion des risques, ce qui se traduit par des pratiques commerciales plus résilientes et mieux éclairées.

Détection des fraudes

Le secteur financier a toujours été la cible d’acteurs malveillants. L’adoption généralisée des technologies, tant par les consommateurs que par les entreprises, ayant élargi la surface d’attaque et facilité la commission de délits financiers par les criminels, les entreprises doivent mettre en place des mesures de protection solides pour prévenir les pertes financières et protéger les données de leurs clients. La capacité de l’IA à détecter les activités frauduleuses en temps réel est l’une des raisons pour lesquelles elle a connu un essor fulgurant dans le secteur financier.

En analysant minutieusement les schémas de transactions et en identifiant les anomalies, les systèmes d’IA peuvent signaler les fraudes potentielles avec une précision que les méthodes traditionnelles peinent à atteindre. Cette approche proactive permet non seulement de réduire le risque de pertes financières importantes, mais aussi de renforcer la confiance des clients : ceux-ci sont rassurés de savoir que leurs prestataires financiers utilisent des technologies de pointe pour protéger leurs actifs et leurs données personnelles.

expérience client personnalisée expérience client

Les chatbots et assistants virtuels basés sur l'IA redéfinissent le service client dans le secteur financier. En proposant des recommandations personnalisées, en répondant aux questions et en facilitant la gestion des comptes, ces interfaces basées sur l'IA offrent une expérience client fois fluide et captivante.

Cette interaction personnalisée renforce la satisfaction client et favorise la fidélisation, car les clients apprécient la facilité d'utilisation et le service sur mesure que l'IA est en mesure d'offrir. À une époque où les clients ont des attentes toujours plus élevées, l'IA devient un outil essentiel et incontournable pour offrir un service d'exception.

Cela dit, il existe certaines limites. Selon Forbes, un chatbot dédié aux services financiers ne peut, en moyenne, traiter que des questions simples relatives à la gestion des comptes. Il peine à expliquer les concepts financiers, ne peut pas aider à la planification financière et ne fournit ni conseils ni aide en matière d'investissement.

« Les chatbots utilisés dans ce secteur sont principalement conçus pour répondre à des demandes d'assistance client relativement simples et ne sont pas suffisamment sophistiqués pour faire office de véritables assistants ou conseillers. »

C'est un domaine dans lequel l'IA générative pourrait apporter une réelle valeur ajoutée aux services financiers. Les assistants basés sur l'IA générative sont capables de répondre avec précision à un large éventail de questions, d'expliquer des concepts financiers et de fournir des conseils de haut niveau lorsqu'ils sont correctement sollicités.

Analyse prédictive

La capacité de l'IA à effectuer des analyses prédictives en exploitant les données historiques offre aux entreprises du secteur financier et des assurances un outil puissant pour prévoir les tendances futures. Qu'il s'agisse de prévoir les fluctuations des marchés financiers ou d'anticiper les sinistres, l'IA permet aux entreprises de passer d'une approche réactive à une approche proactive.

Cette capacité d'anticipation peut permettre de prendre des décisions plus éclairées, et ainsi d'optimiser les stratégies visant à tirer parti des opportunités à venir ou à atténuer les risques potentiels. L'analyse prédictive renforce donc l'avantage concurrentiel d'une entreprise et contribue à des résultats commerciaux plus stables et plus prévisibles.

Suivi de la conformité

Les cadres réglementaires évoluent rapidement pour faire face aux défis posés par le développement des technologies et de l’intelligence artificielle, ainsi qu’à la recrudescence de la criminalité que celles-ci ont favorisée. Les établissements financiers doivent s’assurer qu’ils sont prêts à se conformer aux nouvelles lois et réglementations, sous peine de s’exposer à de lourdes amendes et à une atteinte à leur réputation.

En signalant les anomalies aux responsables de la conformité, l'IA peut aider les entreprises à maintenir un niveau de conformité rigoureux. Cette surveillance automatisée garantit que les entreprises respectent la législation en vigueur et les exigences réglementaires, tout en allégeant la charge de travail des équipes chargées de la conformité, ce qui leur permet de se concentrer sur des questions de conformité plus stratégiques.

De plus, l’IA générative peut être programmée pour analyser en continu et interpréter les directives réglementaires nouvelles ou modifiées dans différentes juridictions. Elle peut ensuite générer des résumés ou des rapports détaillés sur l’impact de ces changements sur différents aspects des activités d’un établissement financier, garantissant ainsi que les équipes chargées de la conformité soient toujours au courant des dernières exigences et puissent adapter leurs stratégies en conséquence.

Gestion d'actifs

Les « conseillers robotiques » dits « alimentés par l'IA » peuvent sembler tout droit sortis d'un film de science-fiction. Pourtant, ils existent bel et bien et permettent à un public plus large d'accéder à la gestion d'actifs, à mesure que l'IA générative continue de s'imposer.

En proposant des conseils d'investissement automatisés et personnalisés, basés sur le profil de risque et les objectifs financiers de chacun, ces conseillers alimentés par l'IA ont ouvert la voie de l'investissement à ceux qui auraient pu trouver les méthodes traditionnelles trop intimidantes ou trop coûteuses.

Cette approche fondée sur l'intelligence artificielle simplifie non seulement le processus d'investissement, mais permet également de l'adapter aux besoins spécifiques de chaque investisseur, ce qui pourrait déboucher sur des portefeuilles plus diversifiés et mieux équilibrés pour une partie plus large de la population.

Le rôle croissant de l’IA dans la détection et la prévention de la fraude

La détection et la prévention de la fraude ont toujours constitué un pilier de la gestion des risques dans les secteurs de la finance et de l’assurance. Comme nous l’avons mentionné précédemment, si le développement de l’IA a permis d’éviter une multitude de nouveaux défis et de menaces pour les entreprises, il a également entraîné une évolution dans leur approche, les amenant à abandonner les méthodes traditionnelles, souvent réactives, au profit d’une attitude plus dynamique et proactive.

La capacité de l'IA à passer au crible et à analyser de grands volumes de données en temps réel a fourni aux entreprises un outil puissant pour détecter les schémas suspects et les anomalies révélatrices d'activités frauduleuses. Voici comment cela fonctionne.

Détection des anomalies

Les algorithmes d’IA sont particulièrement efficaces pour analyser les données historiques de transactions afin d’identifier les schémas de comportement habituels des individus ou des entités. Ces schémas servent de référence permettant d’examiner tout écart à la loupe afin de détecter d’éventuelles fraudes. Par exemple, une transaction dont le montant est nettement supérieur à la dépense moyenne d’un utilisateur ou provenant d’un lieu géographique inhabituel peut être signalée.

Cette capacité repose sur les algorithmes d'apprentissage profond de l'IA qui, grâce à d'énormes volumes de données, apprennent à distinguer les anomalies bénignes de celles qui sont révélatrices d'une fraude, ce qui permet de réduire les faux positifs et de mobiliser plus efficacement les ressources consacrées aux enquêtes.

Modèles d'apprentissage automatique

L'IA dédiée à la détection des fraudes repose essentiellement sur des modèles d'apprentissage automatique entraînés à partir d'ensembles de données regroupant des activités frauduleuses et non frauduleuses connues. Ces modèles, qui utilisent des techniques telles que la classification, le regroupement par clusters et la détection d'anomalies, évoluent en permanence en tirant des enseignements des nouvelles données.

Cette capacité à s'adapter et à s'améliorer en permanence permet aux modèles d'apprentissage automatique de détecter de plus en plus efficacement les indicateurs de fraude, même les plus subtils. Cela permet aux établissements financiers de garder une longueur d'avance sur les fraudeurs, qui changent constamment de tactiques.

Traitement du langage naturel

Le traitement du langage naturel(NLP) permet aux systèmes d’IA d’analyser et de comprendre les données textuelles avec une grande finesse, qu’il s’agisse d’e-mails de clients, de historiques de chat ou de publications sur les réseaux sociaux. Des techniques telles que l’analyse des sentiments et l’extraction de mots-clés permettent de mettre au jour l’intention sous-jacente aux communications, en repérant les fraudes potentielles grâce à la détection de schémas linguistiques suspects ou à l’évocation de sujets spécifiques connus pour être associés à des activités frauduleuses. Cette analyse étend les capacités de détection de l’IA au-delà des données chiffrées, offrant ainsi une vision globale des indicateurs potentiels de fraude.

Analyse des réseaux

La capacité de l’IA à analyser des réseaux complexes et les relations entre les entités permet de mettre au jour des liens cachés pouvant révéler des manœuvres frauduleuses, telles que le blanchiment d’argent ou la collusion. En cartographiant ces réseaux, l’IA peut identifier des schémas comportementaux caractéristiques de la fraude organisée, ce qui permet aux institutions de démanteler des réseaux frauduleux entiers plutôt que de se contenter d’arrêter des auteurs isolés.

Surveillance en temps réel

La surveillance en temps réelest sans doute l'une des avancées les plus importantes dans le domaine de la détection moderne de la fraude. Les systèmes basés sur l'intelligence artificielle peuvent analyser minutieusement chaque transaction au moment où elle se produit et la comparer à des indicateurs de fraude connus ainsi qu'à des modèles de comportement normal appris. Cette réactivité permet aux institutions financières de déjouer la fraude sur le vif, réduisant ainsi considérablement la marge de manœuvre des criminels et le risque de pertes financières.

Voici quelques exemples concrets de surveillance en temps réel :

- Analyse des transactions : les systèmes d'IA examinent minutieusement chaque transaction en temps réel, en les comparant à des modèles de comportement standard établis. Toute transaction s'écartant de manière significative de ces modèles — par exemple, un virement d'un montant inhabituellement élevé ou un paiement vers un nouveau compte non vérifié — est signalée pour faire l'objet d'un examen plus approfondi. Cette réaction immédiate permet de prévenir les transactions frauduleuses avant même qu'elles ne soient menées à bien.

- Anomalies liées à la localisation: en intégrant des données de géolocalisation, l’IA peut détecter lorsqu’une carte ou un compte est utilisé dans un lieu qui ne correspond pas aux habitudes connues de l’utilisateur ou à sa position physique actuelle, telle qu’indiquée par son appareil mobile. De telles divergences peuvent déclencher des alertes en temps réel à l’intention de l’établissement et du client, ce qui peut permettre d’empêcher une fraude.

- Vérification biométrique: dans le cadre des applications bancaires ou de paiement mobiles, les systèmes basés sur l'IA peuvent surveiller en temps réel les données biométriques telles que les empreintes digitales, la reconnaissance faciale ou les commandes vocales. Si le système détecte des anomalies dans les données biométriques, il peut immédiatement bloquer les transactions et demander une vérification supplémentaire, ajoutant ainsi un niveau de sécurité supplémentaire.

Biométrie comportementale

Au-delà des mesures biométriques traditionnelles, l’IA explore la biométriecomportementale, en analysant les schémas d’interaction des utilisateurs avec leurs appareils. Cela inclut le rythme de frappe, les mouvements de souris et les habitudes de navigation, ce qui permet de créer un profil si unique que tout écart pourrait signaler une compromission du compte ou une usurpation d’identité. Cette forme sophistiquée de détection ajoute un niveau de sécurité supplémentaire, rendant l’accès non autorisé de plus en plus difficile.

Voici quelques exemples de biométrie comportementale :

- Dynamique de frappe : cette technique consiste à analyser la manière dont un utilisateur tape sur son clavier, notamment le rythme et le timing entre les pressions et les relâchements des touches. L'IA est capable de détecter des incohérences dans les habitudes de frappe qui pourraient suggérer la présence d'un autre utilisateur, ce qui pourrait indiquer une prise de contrôle de compte ou des tentatives d'accès non autorisées.

- Modes de glissement et dynamique tactile: sur les appareils à écran tactile, les modes de glissement, la force exercée et la vitesse des interactions tactiles peuvent servir d’identifiants uniques. Les systèmes d’IA peuvent analyser ces modes afin de détecter des signes de comportement anormal, ce qui s’avère utile dans les applications bancaires et de paiement mobiles pour empêcher tout accès non autorisé.

- Comportement de navigation et de consultation : l'analyse de la manière dont les utilisateurs naviguent dans les applications ou sur les sites web, notamment les séquences de consultation des pages, les interactions avec les formulaires et le temps passé sur chaque page, peut également servir de biométrie comportementale. L'IA est capable de détecter les écarts par rapport aux schémas habituels, ce qui peut indiquer qu'un autre utilisateur tente de commettre une fraude.

Intégrations avec des bases de données sur la fraude

Enfin, l’intégration de systèmes d’IA à des bases de données externes sur la fraude renforce leur capacité à filtrer les transactions et les identités en les comparant à des listes exhaustives de fraudeurs connus, d’identités volées et d’entités figurant sur des listes noires. Ce recoupement est essentiel pour identifier et bloquer rapidement les transactions présentant un risque élevé de fraude.

Notre partenaire OneReach.ai appelle cette fonctionnalité « Fraud Alert » (alerte à la fraude) ; elle peut être programmée pour envoyer des alertes en temps réel dès qu’une activité suspecte est détectée. Cela permet aux équipes chargées de la conformité de s’acquitter plus facilement de leurs obligations en matière de détection des cas potentiels de fraude et de transmission en temps opportun des rapports aux autorités de régulation. Dans l’Union européenne, par exemple, les entreprises soumises à la réglementation doivent déposer un rapport d’activité suspecte dès lors qu’elles ont connaissance, soupçonnent ou ont des motifs de croire qu’un acte de blanchiment d’argent ou de financement du terrorisme est en cours.

Réinventer la finance et l’assurance

L’intelligence artificielle (IA) est désormais incontournable dans la lutte permanente que mènent les secteurs de la finance et de l’assurance contre la fraude, renforçant considérablement leur capacité à détecter et à prévenir les activités frauduleuses. Grâce à sa capacité à automatiser et à optimiser les processus de gestion documentaire, à réduire la charge de travail liée aux documents physiques et à déployer des techniques avancées de détection de la fraude, l’IA ouvre la voie à une nouvelle ère dans les opérations financières, où l’efficacité et la sécurité sont considérablement renforcées.

C'est toutefois dans la mise en œuvre d'outils d'analyse avancés que l'IA a l'impact le plus significatif. Elle permet en effet aux entreprises d'analyser en temps réel de vastes volumes de données transactionnelles afin d'identifier des schémas suspects et des anomalies s'écartant des normes établies. Cette capacité est essentielle pour détecter d'éventuels cas de fraude et permet de signaler immédiatement toute activité inhabituelle, afin de respecter les exigences de conformité et les obligations réglementaires.

De plus, les techniques de modélisation prédictive issues de l’IA permettent aux entreprises d’anticiper les manœuvres frauduleuses avant même qu’elles ne se concrétisent, constituant ainsi un outil inestimable pour protéger leurs actifs, préserver la confiance de leurs clients et maintenir une posture de défense solide face à l’élargissement de la surface d’attaque et à la sophistication croissante des tentatives de fraude.